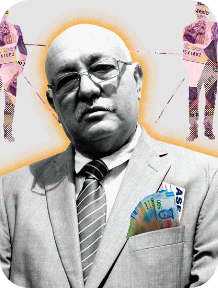

Un juez federal dictó una sentencia de 27 años de prisión en contra de José Oscar Valdez Ramírez, alias “El Sultán”, exresponsable de la Unidad de Delitos Fiscales y Financieros de la Fiscalía General de la República (FGR).

Esta condena se logró tras comprobarse su responsabilidad penal en delitos de alta gravedad, destacando principalmente los cargos por delincuencia organizada operada desde el interior de la propia dependencia.

Las investigaciones revelaron que este exjefe operaba una red de corrupción basada en la extorsión sistemática a personas y empresas que enfrentaban procesos legales. Aprovechando su posición de autoridad, “El Sultán” exigía cuantiosas sumas de dinero a los investigados con la promesa de dar “carpetazo” a sus casos; es decir, archivaba y cerraba de forma ilícita los expedientes penales para frenar las investigaciones y garantizarles impunidad.

Monto: más de 15 millones de pesos fueron las ganancias obtenidas en una de las extorsiones consumadas.

Implicado: José Oscar Valdez Ramírez, alias “El Sultán”, exresponsable de la Unidad de Delitos Fiscales y Financieros de la FGR.

Impacto: Abuso de autoridad y corrupción de un funcionario que estaba a cargo de la investigación de delitos federales.

Difusión: Al menos cuatro medios publicaron esta información.