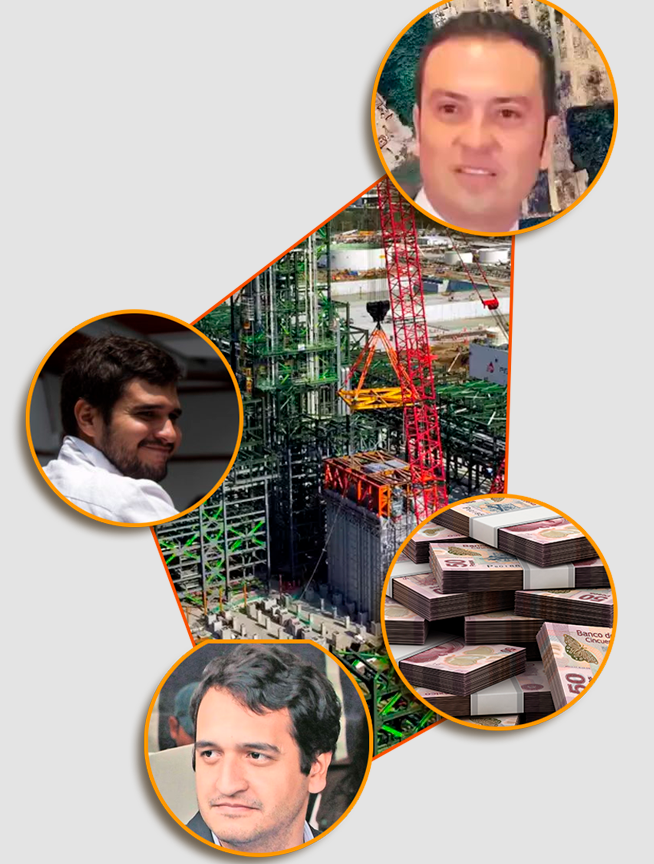

Durante la gestión de José Carlos Acosta Ruiz (Morena) como alcalde de Xochimilco (2018-2024), una red de siete empresas presuntamente relacionadas entre sí acaparó múltiples contratos de obra pública, acumulando un total aproximado de 125 millones de pesos.

La investigación publicada señala que estas empresas simulaban competir entre ellas en las licitaciones públicas. En muchas ocasiones, se presentaban como únicas contendientes o participaban varias de ellas en un mismo concurso para crear una falsa apariencia de competencia, asegurando así que el contrato siempre quedara dentro del mismo grupo.

Tras dejar la alcaldía de Xochimilco, Acosta Ruiz ganó una diputación federal, pero pidió licencia a finales de agosto de 2024 para asumir el cargo de Coordinador General de Capital Humano en la Secretaría de Administración y Finanzas (SAF) del Gobierno de la Ciudad de México

Monto: 125 millones de pesos.

Implicados: José Carlos Acosta Ruiz, exalcalde de Xochimilco, y las empresas Ninas Construcciones, Demju Arquitectura, Grupo Constructor Carson, Cecily Construcciones, Compañía Constructora Arasu, y Erijems Construcciones.

Impacto: Recursos de la alcaldía que habrían sido desviados para fines personales.

Difusión: Fue una exclusiva de Emeequis